Rapportering 2016

Nå blir det enklere å være idrettslag! Fra 2016 gjelder nye løsninger og ordninger som forenkler idrettslagenes registrering, rapportering og søknader. Dette kommer som konsekvens av vedtak på Idrettstinget 2015, som er Norges idrettsforbunds (NIF) høyeste myndighet. Der ble NIFs lov endret. I tillegg ble det vedtatt at rapporterings- og søknadsfrister for idrettslagene skal samles, slik at idrettslagene har færre frister å forholde seg til og at de har de nødvendige dokumenter tilgjengelig på søknadstidspunktet (for eksempel ved søknad om momskompensasjon)

Alt idrettslaget trenger for å gjennomføre ordningene har NIF samlet på denne nettsiden.

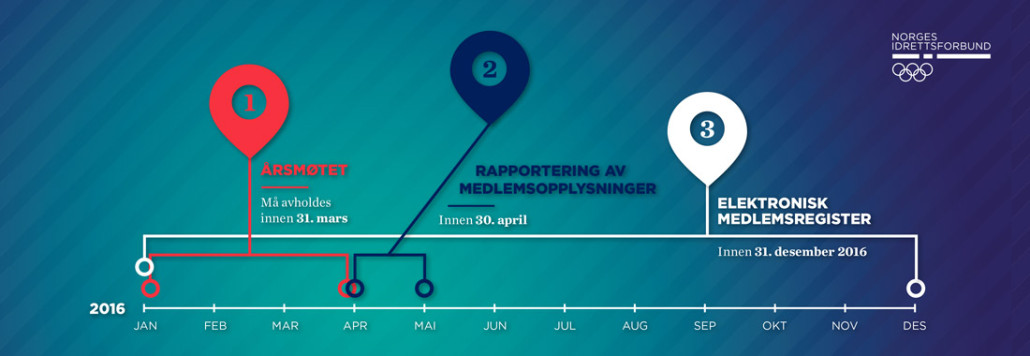

Enklere idrettslag på 1-2-3:

1: Årsmøtet må avholdes innen 31. mars

Alle idrettslag skal i 2016 avholde årsmøtet innen utgangen av mars måned

Dette for å sikre ny søknad og rapporteringsflyt. NIF har laget informasjon om hvordan idrettslagene skal gjennomføre sine årsmøter, med ferdige maler for årsmøtepapirene som sikrer at idrettslagene oppfyller de krav som stilles for medlemskap i NIF.

Alle idrettslag må vedta ny lov (vedtekter) for idrettslaget på årsmøtet i 2016

Ny lovnorm for idrettslag inneholder samtlige lovendringer fra idrettstinget, og gjelder blant annet regler for kontingent, årsmøtetidspunkt, gruppestyre og midlertidig fratagelse av medlemskap.

Idrettslagene skal på sine årsmøter i 2016 vedta ny lov (vedtekter) for idrettslaget: Last ned ny lovnorm for idrettslag (.doc).

Kommentarer til endringer i lovnorm til idrettslag

Idrettslagsallianse:egen lovnorm for idrettslagsallianse (.doc)

Når idrettslagets årsmøte har vedtatt ny lov basert på NIFs lovnorm skal denne sendes til godkjenning av riktig idrettskrets.

Mer om lovnormene finnes her: https://www.idrettsforbundet.no/tema/lov-og-forskrifter/

Dette følger av endringer av NIFs lov og alle idrettslag er pliktig til å innarbeide disse i sin lov. Eventuelle tillegg idrettslaget har hatt og fortsatt ønsker å ha i loven, kan selvsagt videreføres, forutsatt at disse ikke er i strid med lovnormen. Lovnormen er minimumsbestemmelser og det er ikke tillatt å utelate eller gjøre endringer i lovnormen når denne vedtas som idrettslagets nye lov. Det er styret som er ansvarlig for å fremme forslag om ny lov for idrettslaget på årsmøtet. Husk at lovendringer bare kan vedtas på årsmøtet dersom de fremgår av saklisten som gjøres tilgjengelig før årsmøtet, og at alle lovendringer som vedtas av idrettslaget skal godkjennes av idrettskretsen. NIF anbefaler at styret i idrettslaget tar utgangspunkt i ny lovnorm for idrettslaget og så innarbeider en bestemmelser fra gammel lov inn i forslag til ny lov for idrettslaget.

Idrettslagene kan alltid kontakte idrettskretsen for veiledning i forbindelse med lovendringer.

Gjennomføring av årsmøte i idrettslag

Se egen side til hjelp for Gjennomføring av årsmøte i idrettslag

– med oppskrift for årsmøte og alle maler

Søknad om utsatt frist for å avholde årsmøtet

Idrettslag kan i særlige tilfeller søke om å få utsatt fristen for å avholde årsmøtet. For å hindre utilsiktete ulemper kan idrettslagene allikevel søke om utsatt frist på å avholde årsmøtet. Idrettslaget må i så fall begrunne hvilke særlige grunner de har for å måtte avholde årsmøtet på et senere tidspunkt. Sesongmessige argumenter vektlegges mindre ved en dispensasjon for det er ikke uvanlig at idrettslag som organiserer både sommer og vinteridretter klarer å avholde årsmøte i en av sesongene til idretten. Idrettslaget må uansett gjennomføre rapportering av medlemstall pr 31.12.15 innen utgangen av april måned gjennom søknad og rapporteringsløsningen. Søknaden skal skje via følgende skjema:https://www.idrettsforbundet.no/klubbguiden/registrering-2016/registrering2016Skjema/

Regnskapsåret skal følge kalenderåret. Idrettsstyret eller den Idrettsstyret gir fullmakt kan, når det foreligger særlige forhold, gi dispensasjon til å benytte avvikende regnskapsår.

2: Rapportering av medlemsopplysninger innen 30. april

Fristen for å registrere opplysningene flyttes fra 31. januar til 30. april. Dette er for å samkjøre registreringsfristen med søknadsfristen for momskompensasjon og for utstyrsmidler. Ved at årsmøtefristen (31. mars) settes før rapporteringsfristen (30. april), vil opplysningene som legges inn i registeret dessuten være helt oppdaterte f.eks. mht. hvem som er valgt inn i styret.

Brønnøysund

Når årsmøtet er avholdt og idrettslaget etterpå avgir rapport til NIF, skal en signert protokoll fra årsmøtet vedlegges i forbindelse med innrapporteringen. NIF vil synkronisere sitt register med Brønnøysundregistrene og idrettslagene vil da slippe å måtte gi Brønnøysundregistrene en egen melding om nytt styre. Registrering og oppdatering i Brønnøysundregistrene er bl.a. nødvendig for å mottaGrasrotandelen fra Norsk Tipping.

Momskompensasjon

Fra 2016 vil idrettslag som har en brutto omsetning på under kr 5 millioner kunne søke om momskompensasjon samtidig med avlegging av rapporten til NIF innen 30. april. Fra 2017 vil også idrettslag med brutto omsetning på over 5 millioner kroner omfattes av denne ordningen. For å kunne søke om momskompensasjon må idrettslaget kunne fremlegge et revidert regnskap som er godkjent av årsmøtet. Ettersom årsmøtet holdes innen 31. mars 2016, vil regnskapet foreligge i godkjent stand innen fristen 30. april.

Utstyrsmidler

Søknadsfristen for utstyrsmidler er i november. NIF tar sikte på å samordne også denne søknadsfristen slik at man kan søke om slike midler samtidig med søknad om momskompensasjon og idrettsregistering, dvs. 30. april 2017. Samlet sett vil denne samordningen av søknads- og rapporteringsfrister gjøre at idrettslagene kun får én enkelt frist å forholde seg til. Det er meningen at denne ordningen skal gjøre det enklere for idrettslagene både å søke om midler og rapportere til NIF.

Idrettslagene vil få en egen e-post om rapporteringen i løpet av mars 2016.

NIF forvalter årlig store overføringer fra det offentlige og har derfor et særlig ansvar for å sørge for at organisasjonen både er og fremstår med stor troverdighet og ryddighet. Av den grunn oppstiller NIF strenge krav både for å kunne oppnå medlemskap og for fortsatt medlemskap. For å sikre at våre medlemmer er reelle idrettslag med riktige medlemstall, som NIF i neste omgang innrapporterer til myndighetene, må alle idrettslagene hvert år registrere sine medlemsopplysninger (Idrettsregistreringen).

3: Elektronisk medlemsregister innen 31. desember 2016

Alle idrettslag må ha registrert sine medlemmer i et godkjent elektronisk medlemsregister innen 31.12.2016.

Idretten i Norge har bestemt at et felles medlemsregister skulle etableres. Idrettsstyret fikk oppgaven med å iverksette bestemmelsene, og kom med denne forskriften gjeldende allerede fra 01.01.2014.

Siste frist for iverksetting i klubb er 31.12.2016.

KlubbAdmin

Vi anbefaler idrettslag å bruke KlubbAdmin, som er et gratis elektronisk medlemssystem for idrettslag. I KlubbAdmin kan du administrere medlemmer og behandle medlemskap, sortere på grupper og kommunisere med disse via SMS eller e-post. Du kan sende ut medlemskontingent/ treningsavgift eller andre avgifter elektronisk med noen få tastetrykk. Full oversikt over innbetalinger/ utestående og krediterte får du i fakturahistorikken. Dere kan velge full fleksibilitet med både Online betaling (Visa/ Mastercard) eller betaling med KID/ Kontonummer. KlubbAdmin er tilrettelagt for at idrettslag automatisk skal kunne rapportere aktive medlemmer årlig til NIF, i tråd med krav om rapportering. Gratis support på 03615 mellom 08 og 20 alle hverdager.

Les mer: https://www.idrettsforbundet.no/klubbadmin/

Brukerveiledninger: https://itinfo.nif.no/KlubbAdmin

Bedre økonomisk oversikt

For at det skal bli enklere for organisasjonsleddene å holde orden på regnskap og økonomi, er det vedtatt nye regnskaps- og revisjonsbestemmelser for små organisasjonsledd. Samtidig er det utarbeidet en rekke verktøy og hjelpemidler som organisasjonsleddene kan benytte seg av.

Alle disse vil være tilgjengelig under Klubbøkonomisidene på Klubbguiden innen utgangen av januar 2016.

Fritidsordninger (Idretts-SFO) innrapportering av opplysninger til selvangivelsen for 2015

Det følgende er informasjon fra Skatteetaten. NIF viser derfor til Skatteetatens for informasjon og eventuelle spørsmål.

Fritidsordninger med tilbud som tilsvarer skolefritidsordning på barneskole kan med virkning fra 2014 anses som pass og stell av barn og omfattes da av reglene om foreldrefradrag for kostnadene etter sktl § 6-48. Idrettsforeninger mv. som mottar betaling for slik fritidsordning må innrapportere disse fradragsberettigede kostnader til pass og stell av barn til skatteetaten. Dette for at beløpet skal komme med på foreldrenes forhåndsutfylte selvangivelse for 2015. Innrapportering og registrering gjøres på Skatteetaten.no via Altinn. Fristen for innrapporteringen er 20. januar året etter inntektsåret. Registrering i Skatteetatens oppgavegiverregister bør gjøres i god tid før selve innrapporteringen.

Ytterligere opplysninger se:

http://www.skatteetaten.no/no/Bedrift-og-organisasjon/Rapportering-til-Skatteetaten/Likningsoppgaver/Pass-og-stell-av-barn/

http://www.skatteetaten.no/globalassets/likningsoppgaver/altinnveiledninger/2014/rf-1241.pdf

www.altinn.no